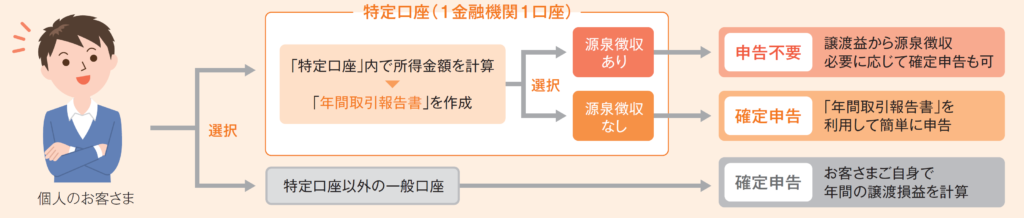

「特定口座」とは、個人のお客さまの納税の際のご負担を軽減するために設けられた仕組みです。「特定口座」を利用して『源泉徴収あり』を選択すれば確定申告が不要となります。

確定申告が不要!(「源泉徴収あり」を選択した場合)

当行で源泉徴収を行うことで課税関係が終了するため、お客さまが確定申告をする必要はありません。

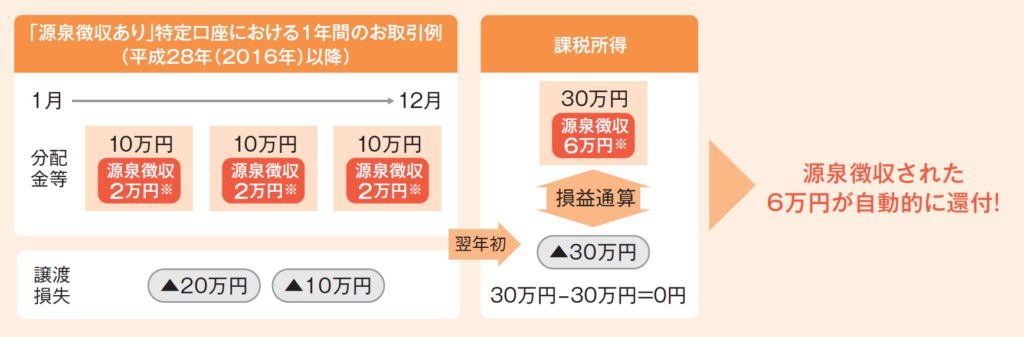

自動的に損益通算が可能!(「源泉徴収あり」を選択した場合)

特定口座上で年間譲渡損と収益分配金等の年間累計金額を自動的に損益通算することができます。

確定申告する場合でも、面倒な手続きは不要!

源泉徴収なし」を選択された場合、当行が作成する「年間取引報告書※」(年間の譲渡損益等が記載されたもの)をもとに簡易な手続きで確定申告をすることができます。

● 「特定口座」のイメージ

● 特定口座での源泉徴収の仕組み(「源泉徴収あり」の場合)

- 「源泉徴収あり」の特定口座内の譲渡益は、所得税、住民税ともに配偶者控除や扶養控除等の適用の有無を判定する際、配偶者等の合計所得金額に含めなくてもよいことになっています。(配偶者等が、「源泉徴収あり」の特定口座の譲渡損益について確定申告を行った場合、その譲渡益は配偶者等の合計所得金額に含め配偶者控除や扶養控除等の適用を判定します。)

- 「源泉徴収なし」の特定口座内の譲渡益は、所得税、住民税ともに配偶者控除や扶養控除等の適用の有無を判定する際、配偶者等の合計所得金額に含める必要があります。

また、収益分配金の合計額等は「年間取引報告書」に記載されず、収益分配金と譲渡損失の損益通算については確定申告でのお手続きとなります。

● 損益通算の仕組み

『源泉徴収あり』の特定口座では、1年間の譲渡損失と収益分配金等の

合計額を自動的に損益通算することができます。通算することで、源泉徴収された税額が、翌年1月に自動的にお客さまの口座へ還付されます。

- 分配金等の源泉徴収税率は、20%(所得税15%・住民税5%)で計算しております。(便宜上、復興特別所得税は省略しております。)

- 複数の証券会社や銀行等と取引をしている場合は、確定申告を行うことで、それぞれの特定口座や一般口座における譲渡損益の通算および収益分配金(配当所得)と譲渡損失の損益通算ができます。

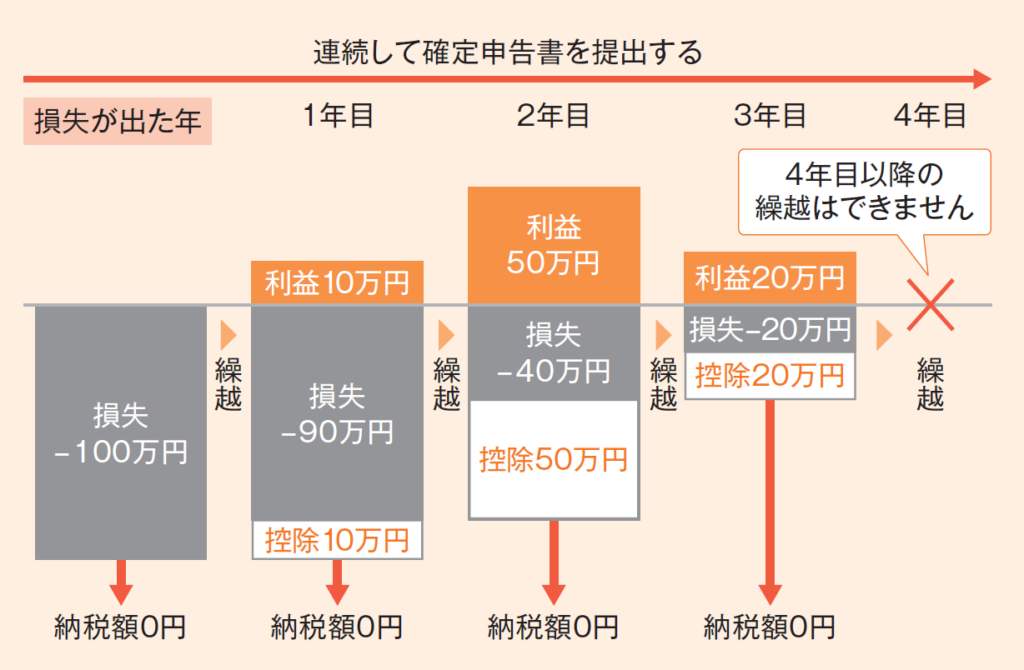

● 損失の繰越控除

確定申告を行うことで、株式投資信託の譲渡損失は、翌年以降3年間にわたって、株式や株式投資信託の譲渡益から控除できます。

(ただし、毎年損失の繰越しのための確定申告が必要です。)

- 確定申告により、配偶者控除や扶養控除等に影響がある場合があります。また、国民健康保険料は自治体により計算方法が異なるため、確定申告によって保険料が変わることがあります。

- 上記は、2022年3月1日時点の税制に基づいて作成しています。(今後の税制改正に伴い、内容が変更となる可能性があります。)

○税務上の個別のご相談につきましては、税理士にご確認をお願いします○

金利

金利 手数料

手数料 よくあるご質問

よくあるご質問 資料請求

資料請求 お問い合わせ

お問い合わせ 店舗・ATM

店舗・ATM ログイン

ログイン

店舗・ATM

店舗・ATM ログイン

ログイン